Beslismoment over indexering pensioenen per 1 januari 2024 nadert

Het bestuur van PNO Media heeft laten weten dat het in de laatste maanden van dit jaar een beslissing over pensioenindexatie per 1 januari 2024 zal nemen. Een goed moment om weer eens te kijken naar de factoren die voor de koopkracht van ons pensioen van belang zijn.

Inflatie grootste vijand van pensioen

Pensioenfondsen vinden indexatie belangrijk, maar proberen ook beleidsmatig zo goed mogelijk rekening te houden met de risicohouding van de deelnemers. Om die te bepalen, voert PNO periodiek een risicopreferentieonderzoek (RPO) onder de deelnemers uit.

Om de juiste informatie te krijgen, is het uiteraard van belang dat in dergelijke onderzoeken de goede vragen worden gesteld. Wanneer je de goede vragen niet stelt, krijg je immers ook niet de juiste antwoorden.

Nu heb ik bij een aantal pensioenfondsen enquêtes van diverse aanbieders (actuariële bureaus) gezien. Opvallend is dat er in die – meestal enkele jaren geleden vormgegeven – onderzoeken nagenoeg geen vragen worden gesteld over inflatie. Misschien komt dat omdat de inflatie laag was toen de vragen werden bedacht. Zelfs zo laag, dat voor deflatie werd gevreesd. In de meeste enquêtes is daardoor sprake van een nominale insteek, waardoor ‘geldillusie’ (denken dat je niet in koopkracht achteruit gaat zolang je dezelfde hoeveelheid geld ontvangt) bij de beantwoording van de gestelde vragen een grote rol kan gaan spelen. Deelnemers kiezen dan wellicht voor nominale zekerheid en dus een lage kans op verlaging van pensioen, zonder te begrijpen dat ze bij 2% jaarlijkse inflatie in ongeveer 10 jaar zomaar 25% koopkracht kunnen kwijtraken. Een goede vraag zou zijn: Ga eens uit van 2% inflatie per jaar, het door de ECB nagestreefde inflatieniveau. Wat heeft u dan liever: een pensioen dat de inflatie gemiddeld voor 80 of 90 procent bijhoudt, maar waarbij uw pensioen in ongeveer eens in de 10 jaar met enkele procenten moet worden verlaagd? Of kiest u voor een gelijkblijvend pensioen waarbij u in 10 jaar tijd zeker 25% aan koopkracht inlevert.

Waar het bij de risicovoorkeur echt om gaat

Welke waarde heeft een gelijkblijvend nominaal pensioen in een situatie met veel inflatie? Het gaat bij pensioen zoals wij weten om koopkracht. Voor het handhaven van koopkracht is het lopen van enig beleggingsrisico onvermijdelijk. Die afweging komt bij de vraagstelling vaak niet (dan wel onvoldoende) naar voren. Soms wordt ook gevraagd of men gemiddeld, meer dan gemiddeld of veel risico wil lopen, zonder dat daarbij wordt aangegeven wat onder gemiddeld of veel risico moet worden verstaan. Wat voor de een ‘gemiddeld’ is, zal voor een ander ‘veel’ zijn. De antwoorden verliezen daardoor aan waarde.

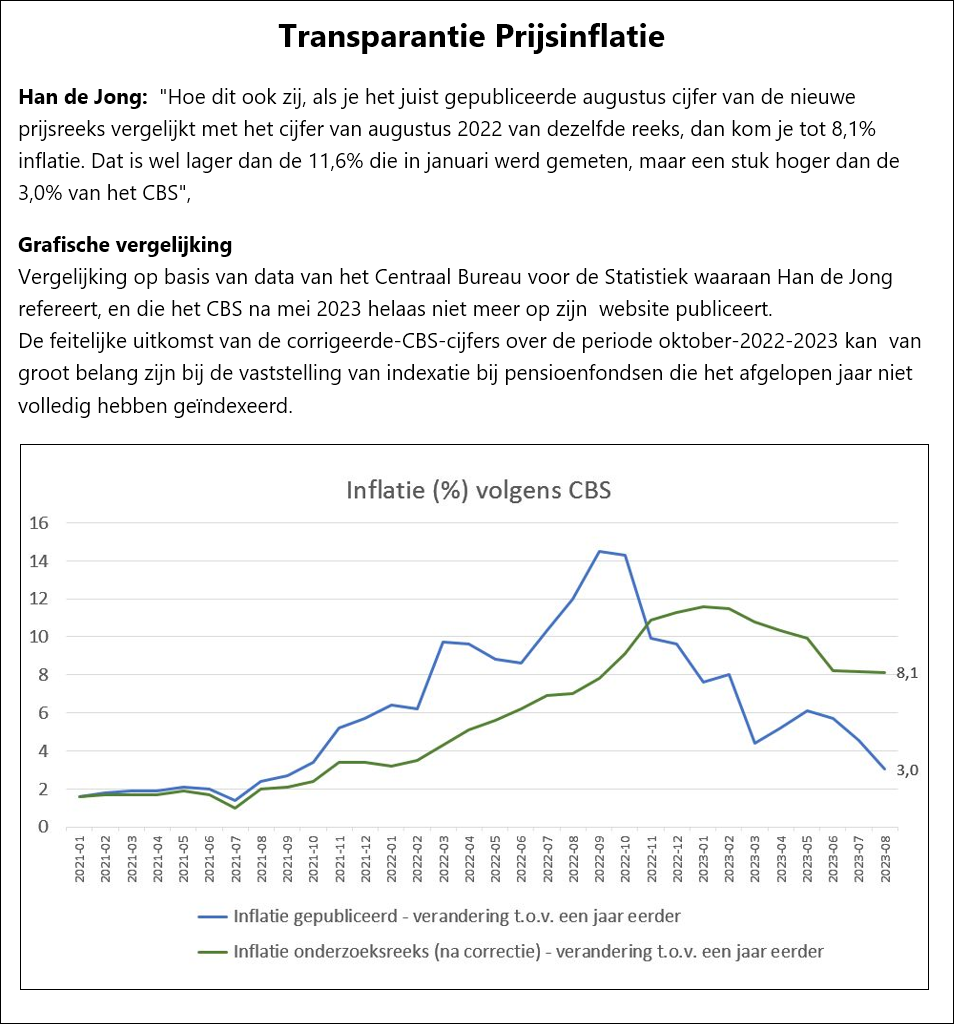

Methode inflatiemeting door CBS gewijzigd

In juni 2022 is het CBS voor inflatiemeting overgestapt van meting op basis van actuele prijzen naar meting op basis van prijzen die consumenten daadwerkelijk betalen. Reden voor die systeemwijziging was de hoogte van de energieprijzen. De oude methode overschatte de inflatie. Veel consumenten hadden hun energieprijzen voor langere tijd vastgelegd en werden dus niet met de actuele hogere energieprijzen geconfronteerd. Op langere termijn maakt dat uiteraard niet uit en worden alle consumenten uiteindelijk met de marktprijzen geconfronteerd.

Inflatie uitkomsten oud en nieuw

Op basis van ‘actuele prijzen’ steeg de inflatie in september 2022 tot 17,2%. Was de nieuwe meetmethode door het CBS eerder ingevoerd, dan was volgens de Rabobank de inflatie op basis van de geharmoniseerde consumentenprijsindex (HICP) in september van dit jaar op bijna 9% uitgekomen. De inflatie in het jaar daarvoor zou daarentegen geen 17,2% zijn geweest, maar eveneens bijna 9%.

Het CBS koos er echter voor de oude cijfers bij de systeemwijziging niet opnieuw te berekenen. Een gevolg van die keuze is wel dat de inflatie in de laatste maanden van 2022 aanzienlijk te hoog werd vastgesteld en de inflatie in dit jaar aanzienlijk te laag, 3% in september 2023.

Nog een andere bron: Als in het verleden de nieuwe methode consequent zou zijn toegepast, lag het prijspeil in de maand september 2023 7,0% a 7,1% hoger dan het jaar daarvoor. In de maand augustus was dat nog 8,1%. Een zeer beperkte daling dus, volgens Han de Jong van Crystal Clear Economics en oud chief economist van ABN-Amro.

Stagflatie dreigt

De huidige economische situatie lijkt in nogal wat opzichten op die in de periode 1970 – 1980, toen we tweemaal een oliecrisis doormaakten.

Mede door het beleid van centrale banken om de inflatie te bestrijden, door de rente in vrij korte tijd sterk te verhogen, krimpt de economie net als in de periode 1970 – 1980 wereldwijd. Ondernemingswinsten staan door de hogere rente onder druk. De wereldwijde economische krimp blijkt onder meer uit een afnemend volume van de wereldhandel, in juli van dit jaar met 3,2%. Tegelijkertijd blijft de inflatie hoog. De arbeidsmarkt is mede door vergrijzing krap en de loonstijgingen zijn fors. Loonstijgingen van 10% bijvoorbeeld bij onderwijs, KLM en gezondheidszorg, komen regelmatig voor. KPN verhoogde recent haar tarieven met 8,4% en de nominale ziektekostenpremies lijken komend jaar met meer dan 7% omhoog te gaan. Ook de energieprijzen blijven hoog. Je hoeft dan ook geen profeet te zijn om voor wat betreft de inflatie tweede- en derde ronde effecten te voorspellen. Een stagnerende/krimpende economie in Europa, hogere inflatie maar ook hogere lonen zouden zo maar werkelijkheid kunnen worden. Loonstijgingen zullen resulteren in prijsstijgingen en het risico van het ontstaan van een loon/prijsspiraal is verre van denkbeeldig. Ook speelt nog dat de rente door de ECB onlangs weer verhoogd is en er geen uitzicht is op verlaging zolang de inflatie te hoog blijft.

Terugdringing inflatie verre van eenvoudig

Er is onderzoek gedaan naar de tijd die in OESO-landen nodig is om de inflatie te halveren. Bij een inflatie van 4% duurt het gemiddeld 2,5 jaar voor dat de inflatie is gehalveerd, en bij een inflatie van 6% maar liefst 7 jaar (bron Cardano-rapport Skyfall van maart dit jaar).

Karl Otto Pöhl, een befaamde Bundesbank-president, zei ooit: ‘Inflatie is als tandpasta, eenmaal uit de tube krijg je die er moeilijk in terug”. In Europa zijn wij voorlopig helaas nog niet van de hoge inflatie af. De centrale bank onderschatte aanvankelijk de inflatie en reageerde te laat op de snel stijgende prijzen. We moeten vrezen dat inflatie de komende jaren in nieuwe golven zal terugkeren.

Het belangrijkste instrument van Centrale banken om de inflatie te bestrijden is het voeren van een strak monetair beleid: het hanteren van een positieve reële rente, dus van een renteniveau dat de inflatie overstijgt. Zoals het verleden heeft uitgewezen, kan dat economisch veel pijn doen. Met als doel inflatiebestrijding verhoogde FED-president Paul Volcker de federal funds rate in 1979 tot gemiddeld 11.2% en in juni 1981 werd zelfs een niveau van 21,5% bereikt. Ondanks een stagnerende economie ging de FED in die periode 1980 rustig door met renteverhogingen; dit ondanks het feit dat daardoor de ene na de andere spaarbank omviel. Spaarbanken hadden langlopende hypotheken verstrekt met kort aangetrokken middelen (deposito’s) en kwamen in de problemen toen de korte rente wel heel erg hard steeg.

Indexatievooruitzichten pensioenen in een omgeving met stagflatie

Een periode van stagflatie (combinatie van stagnatie en inflatie) is voor financiële markten niet erg pleziering. De economie stagneert en met winsten van ondernemingen – en dus ook beurskoersen – gaat het niet dan goed. Onder invloed van de hoge inflatie stijgt daarnaast ook de rente.

Een lichtpuntje is dat de pensioenverplichtingen bij een stijgende rente substantieel dalen. Slechte beleggingsresultaten kunnen dan – paradoxaal genoeg – toch samen gaan met stijgende dekkingsgraden. Daardoor ontstaat dan toch ruimte om de koopkracht van de pensioenen in stand te houden. In de afgelopen jaren zagen wij dat ook. Daarbij moeten wij wel hopen dat het pensioenfonds het renterisico niet teveel heeft afgedekt. Dan zou dat positieve effect van een stijgende rente namelijk verloren gaan. Na de overgang op het nieuwe pensioenstelsel zal de ruimte om ingegane pensioenen te indexeren zeer beperkt zijn. Laten wij maar hopen dat PNO Media nog indexeert zolang het kan. Wetgeving staat een ruimere indexatie niet langer in de weg.

![]()

Bestuurslid VGO Media

{kind=link}